(2021/01/20時点 作成)

「将来のことを考えて投資を始めたいけど まず何から手をつけていいか全くわからない」

そんなあなたに 20年以上投資をしてきた自分が 自分なりに考えて厳選した投資先・

投資方法をご紹介!

まず初めに今回紹介する投資先・投資方法は全くの初心者に向けて

- 投資に対する学びの観点

- ある程度の分散化

- 長期的な資産形成

- 投資のしやすさ

を考えて紹介していこうと思います。

相関性や単純な中・短期の利益率よりも長期でのメリットを最大化できるように

学びの観点も重視して投資計画を組んでみました♪

それでは早速いってみましょう!

証券会社はどこにする?

まずは投資商品を購入するために証券会社に口座を開く必要があります。

自分は大手4社の証券会社を利用していますが、初心者におススメなのは

楽天証券です。

4社の中ではいちばん初心者でも取引・資産管理をしやすい口座かと思います(^^♪

売り買いの画面も見やすく 保有している株等の情報も分かりやすく整理されています。

もしも2社以上で運用したいのであれば SBI証券の口座も追加で

開設しても良いかもしれません。

どんなものに投資する?

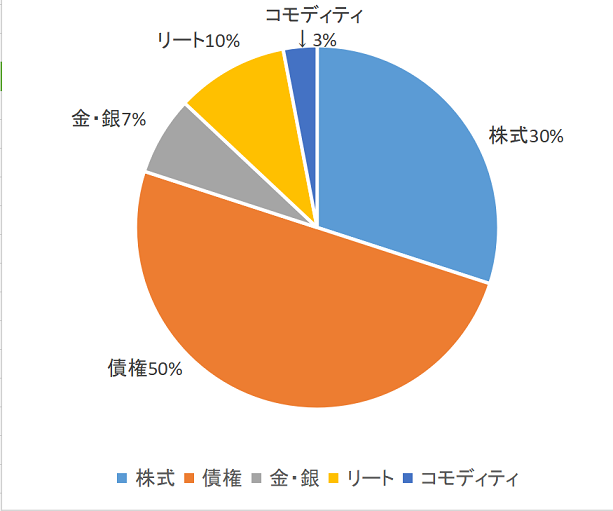

どんなものに投資をするのか? ということですが 結論からいうと

自分なりに考えたベストな投資先は(あなたが20~30代なら)、

- 株式 30%

- 債権 50%

- 金・銀 7%

- リート 10%

- コモディティ3%

です。

投資を良く知っている人が見ると分散効果・利益率の観点からちょっと「?」となる

内容になっていると思います。

しかし、自分は 初心者のうちはコレがベストなバランスだと思います。

株に比べるとあまりメジャーではないコモディティやリートを含めている理由としては

コモディティやリートなどにもこれくらいの比率で身銭を投入し続けていると

自然と自分自身も日頃から世界中の様々なものやことに注意が向くようになり、

次第に世の中の「価値の流れ」のようなもを大局的に見る目が育ってくるからです。

このことが何よりの自己投資になり、結局は将来的に大きな利益に

つながっていくと思っています。

債権や金銀の比率が多めになっているのは長期的に投資を継続していく上で

相場の急変時に資産の急激な変動にあわててろうばい売りに走ってしまったりすることを

防ぐために、投資資産全体の大きな変動を抑えるという役割があります。

この割合で積み立て投資を続けながら たまに自分が投資している投資商品の周辺情報を

ググったりしていると、資産の成長と共に少しづつ投資の知識も上昇していくことかと

思います(^^♪

信用取引を使った裁定取引などは どうしてもやりたい場合は「ある程度知識がついてから

余裕資金の中で小額から初めてみる」くらいでいいかもしれません。

いくらくらい投資する?

投資にかける金額ですが あなた自身の家庭の全体収入の9%くらいから始めると

良いかと思います。

たとえば あなたが単身者で税引き後の手取り収入が22万円と仮定すると

22万円×9%=19800円

毎月 ¥ 19800円を積み立て投資に回すことから始めてみるのがベストかと思います。

次項でこの19800円の投資先の具体例をさらに詳細に紹介していきます!

具体例

先ほどの収入22万円の例でさらに具体的に解説していくと

19800円を第2項で紹介したベストバランス

- 株式 30%

- 債権 50%

- 金・銀 7%

- リート 10%

- コモディティ3%

に沿って毎月当たりの投資金額を振り分けると

- 株式 5940円

- 債権 9900円

- 金・銀 1386円

- リート 1980円

- コモディティ 594円

となります。

これを さらに具体的に楽天証券で(2021年現在で)購入できるおススメの

商品に当てはめていくと

- (株式)SBI・全世界株式インデックス・ファンド(H無) 5940円★

- (債権)eMAXIS Slim先進国債券インデックス(H無) 9900円★

- (金・銀)SMT ゴールドインデックス・オープン(H無)1386円★

- (コモディティ) DBA 「3か月に1回1株購入→1株1819円2021/1/17時点」

(注意)

◎金か銀に関しては今回は金で紹介しました。

◎(H無)というのは「為替ヘッジなし」を選択するという意味です。

為替ヘッジに関しては外貨に対して円の価値が上がるか下がるかでメリット・デメリット

ありますが、はっきり言って20年、30年後の為替変動は誰にも分かりません。

ヘッジありにしてしまうと常にヘッジコストがかかってきてしまうので、

自分個人的にはヘッジ無しをお勧めします。

◎DBAに関しては最低購入金額が変動するのでこの記事執筆時2021/1/17時点での

最低購入金額1819円の場合で計算しました。

594円を1カ月の購入金額として「最低購入金額価格÷594円=〇か月に1回」のような感じで

購入し、あまり厳密にしなくても大丈夫だと思います。

あとは このバランスを保ちつつ定期的に積み立て購入していくだけです(^^♪

投資の感覚に慣れてきたら毎月購入する商品は 自動積立設定を

利用してみるのも良いと思います。 (金額の後ろに★マークのついている商品は自動積立設定が可能で、一度設定しておくと毎月何もしなくても自動的に積み立て購入してくれるのでとても便利です!)

NISA口座を開設する際は個人的には積み立てではなく 一般NISAの方が

選択肢が多く使いやすいように感じます。

DBAは外国株取引(楽天証券でもSBIでも取り扱い可能)になりますが

あえて紹介させてもらいました。

理由としては 将来的にある程度投資スキルが上がって来た際に外国株の取引き

にも慣れていた方が格段に投資チャンスが増えるからです!

(注意)購入画面で再投資か配当受け取りの選択肢が出てきたら 迷わず再投資を

強くお勧めします♪

まとめ

以上、 「(初めての投資)何にどれくらい投資すればいい? "具体例あり"」でした。

バランスを考えて組み合わせているとはいえ 短期的には大きく値下がりすることも

あります。

ですが 20年、30年先を見据えた長期投資(資産形成)なので 短期トレードのように

目先の動きに一喜一憂せずに のんびりかまえてひたすら積み立てていくことが重要です。

間違っても一時の感情で投資額をいじったり、急上昇銘柄にぶっこみ買いをしてみたり

してはいけません( ;∀;)

短期的な上げ下げはあれど 長期的な目線で心強い資産形成を考えることが

重要だと思います。